DEFENSA DEL CONSUMIDOR

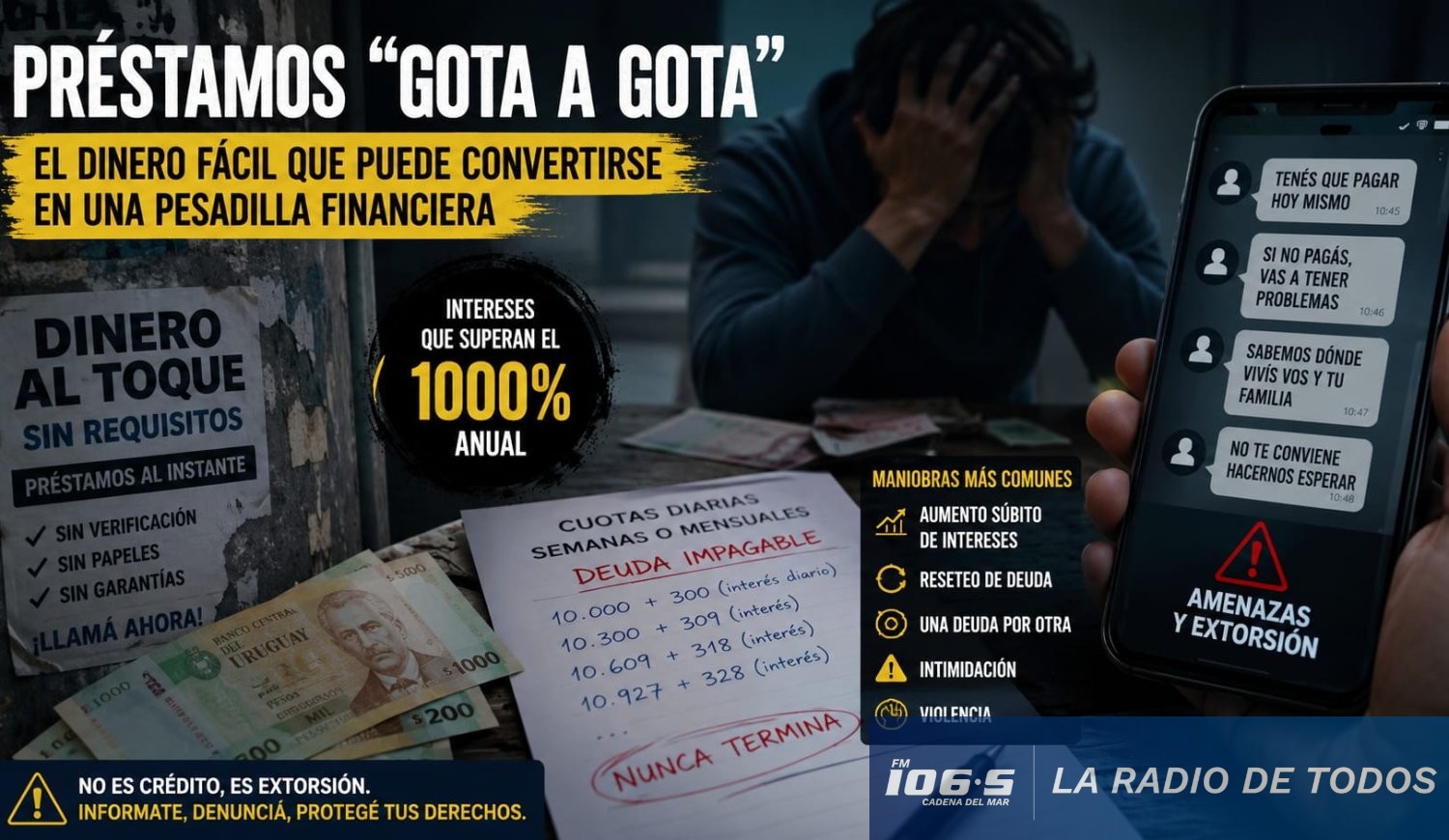

Préstamos "Gota a Gota": dinero fácil que puede convertirse en pesadilla.

Los créditos informales en esta modalidad continúan expandiéndose en Uruguay y en varios países de América Latina, captando a personas que necesitan dinero inmediato. Especialistas advierten que, detrás de esa aparente solución, operan mecanismos ilegales que pueden derivar en usura, extorsión, amenazas, agresiones y violencia, con consecuencias que trascienden el ámbito económico. La experta Adriana Besso, introduce en Cadena del Mar conceptos de carácter informativo y preventivo.

El sistema de préstamos conocido como "gota a gota" dejó de ser un fenómeno aislado para transformarse en una preocupación creciente en materia de protección al consumidor, seguridad pública e integridad financiera.

Además del perjuicio que ocasiona a quienes recurren a esta modalidad, especialistas sostienen que su expansión compromete el crecimiento inclusivo, la cohesión social y el desarrollo sostenible, convirtiéndose en un desafío tanto para las autoridades como para la sociedad.

La consultora internacional en Derechos del Consumidor y Presidenta de la Asociación en Defensa de los Derechos del Consumidor y Usuario (ANDCU), Adriana Besso, advirtió que este mecanismo encuentra terreno fértil donde el sistema financiero formal no logra dar respuestas inmediatas.

"La trampa del 'gota a gota' es perfecta porque entiende la psicología de la urgencia: allí donde el sistema bancario tradicional cierra las puertas y exige papeles, el prestamista informal ofrece una sonrisa y un fajo de billetes", afirmó con claridad.

La estudiosa explicó que se trata de un sistema de financiamiento que opera completamente al margen de la regulación, ofreciendo dinero en efectivo sin mayores requisitos ni controles crediticios.

Esa aparente facilidad de acceso, señaló, oculta tasas de interés extremadamente elevadas, condiciones poco transparentes y, en numerosos casos, mecanismos de violencia y extorsión.

Los préstamos suelen oscilar entre 5.000 y 50.000 pesos, aunque pueden alcanzar cifras superiores.

Sin embargo, Besso advirtió que la tasa de interés real generalmente no es informada y puede superar ampliamente el 1.000 % anual, transformando la deuda en prácticamente imposible de cancelar.

Asimismo, aclaró que la demanda de este tipo de financiamiento ya no se limita a personas de bajos ingresos o en situación de vulnerabilidad.

Si bien el fenómeno mantiene una fuerte presencia en zonas con mayores índices de pobreza, actualmente también involucra a pequeños comerciantes, trabajadores y familias que recurren a estos préstamos para afrontar gastos básicos, vivienda, emergencias, capital de trabajo e incluso consumos recreativos.

La operatoria tradicional consiste en el cobro de pequeñas cuotas diarias, semanales o mensuales, modalidad que dio origen a la denominación "gota a gota".

No obstante, la profesional indicó que en los últimos años también se detectaron cobros mediante billeteras digitales y otras plataformas virtuales.

Las organizaciones que ofrecen estos servicios recurren a páginas web, redes sociales, mensajes de texto, aplicaciones para teléfonos móviles, afiches en la vía pública, tarjetas con ofertas de "dinero al toque", avisos en medios impresos e incluso al tradicional boca a boca.

Besso alertó sobre que muchas de esas aplicaciones exigen aceptar términos y condiciones que permiten acceder a la información almacenada en el dispositivo móvil.

Posteriormente, esos datos personales pueden ser utilizados para presionar a las víctimas mediante llamadas, mensajes, fotografías, contactos personales o familiares.

Además, indicó que una parte importante de las denuncias proviene de personas que nunca solicitaron un préstamo "gota a gota", pero que igualmente reciben amenazas porque un familiar las dejó como referencia o porque fueron identificadas a través de redes sociales.

Entre las maniobras más habituales mencionó el incremento permanente de los intereses por cada día de atraso, el denominado "reseteo" de la deuda cuando se incumple una cuota y la insistencia para contratar nuevos préstamos destinados a cancelar obligaciones anteriores, generando un círculo de endeudamiento cada vez más difícil de romper.

A ello se suman las prácticas de intimidación psicológica, amenazas contra la persona deudora y su entorno familiar, hostigamientos en la vía pública, daños a viviendas, apropiación de electrodomésticos y otros bienes como forma de pago de intereses, además de episodios de violencia física, golpes e incluso disparos contra propiedades.

Según Adriana Besso, el crecimiento de esta modalidad responde a múltiples factores, entre ellos el sobreendeudamiento de los hogares, la exclusión financiera, un contexto económico adverso y la necesidad de acceder rápidamente a dinero en efectivo.

La especialista sostuvo que conseguir un préstamo rápido no es suficiente si no se trata de un crédito legal y regulado.

En ese sentido, recordó que toda financiación debe ofrecer tasas de interés permitidas, condiciones transparentes y plazos acordes con la capacidad de pago de cada consumidor.

Finalmente, advirtió que el fenómeno del "gota a gota" dejó de ser un problema marginal para convertirse en "una crisis de seguridad y salud financiera".

A su juicio, combatir estas organizaciones resulta indispensable, pero no alcanza por sí solo.

Adriana Besso considera necesario fortalecer el acceso al crédito formal, promover la educación en finanzas y adaptar los mecanismos de defensa del consumidor para enfrentar, como ella lo define: "la extorsión disfrazada de crédito"; evitando que la urgencia financiera termine convirtiéndose en una deuda interminable.